La crisis económica del 2018 volvió a provocar un fuerte retroceso en la industria de los centros comerciales en Argentina

El 2018 pintaba razonablemente bien para la industria de los centros comerciales de Argentina. El año anterior había sido bueno, con un crecimiento interanual de 16% (a precios corrientes), y un segundo semestre al 19%. La navidad había sido motivo de festejo para todos. Y esa alegría duraría hasta mitad de año. Pero como el resto del país, a partir de julio la industria se cayó en un agujero tan profundo como el de Alicia en el País de las Maravillas. El informe que publicó hace unos días el Indec con los números finales de diciembre es realmente desolador.

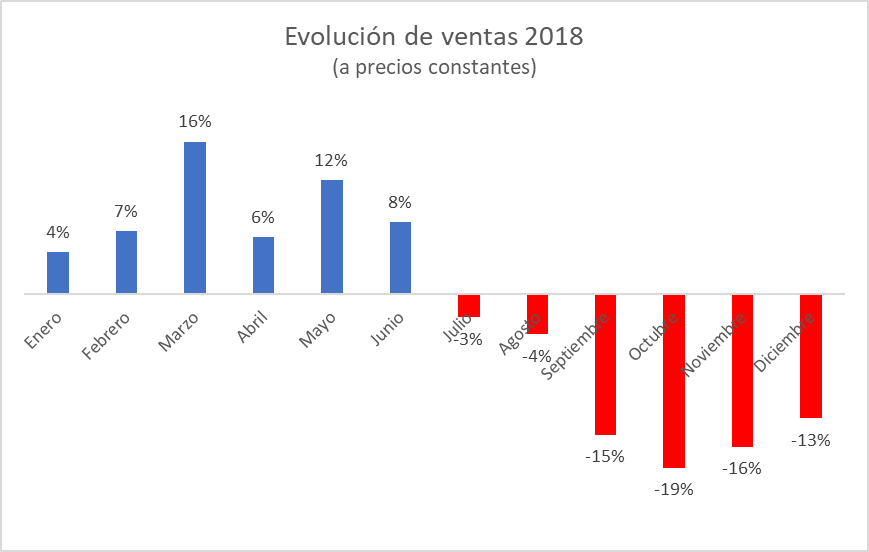

Comencemos por cerrar el año 2018. El crecimiento a precios corrientes fue del 24% y a precios constantes del -2%. Si uno viese sólo este número, sería malo pero tampoco sería tan grave. El problema es que el -2% es una foto de un año que se partió en dos. En el primer semestre, los shopping centers que releva el Indec habían crecido al 9% año contra año a precios constantes. Marzo, mayo y junio habían sido especialmente buenos, sobre todo con la influencia del mundial. La categoría “Electrónicos, CD, electrodomésticos y computación” había crecido por encima del 58% entre marzo y mayo, con un pico de 79% (corrientes) en este último mes. En junio, la ropa deportiva sumó un 46% con respecto al año anterior. Pero el sabor amargo que nos dejó el mundial duraría (por otras razones, obviamente) para el resto del semestre.

Contrariamente a la “alegría” de los seis primeros meses, el segundo semestre tuvo una caída a precios constantes del 9% y en el último cuatrimestre el descenso fue de 15,5%. El cóctel explosivo de devaluación y suba de tasas que comenzó a vivirse a principios de mayo tuvo consecuencias graves tanto en la oferta como la demanda. En la primera, provocó la convocatoria de marcas históricas como Legacy, Cook o Wanama que hicieron difícil su continuidad en los centros comerciales. Fueron alrededor de quince las marcas que hicieron uso de este procedimiento de emergencia. Por otro lado, la recesión que vivió la economía argentina retrajo la demanda. La inflación comió el poder adquisitivo de la clase media, lo cual en combinación con la incertidumbre creada hizo que el consumo se retrajese inmediatamente. En octubre, las ventas llegaron a caer un 18% a precios constantes. En diciembre, un 13%.

Repasemos uno a uno los rubros que releva el Indec:

- Indumentaria, calzado y marroquinería: el rubro más grande, representa casi el 50% de la venta de los shopping centers. Su evolución estuvo cercana a la del total, con un 23% de crecimiento, con un leve repunte de 32% en diciembre. Sin embargo, fue uno de los más golpeados con la gran mayoría de sus empresas en graves crisis, incluyendo convocatoria de acreedores y recortes de personal.

- Ropa y accesorios deportivos: ayudado por el mundial y con un gran cierre de año (64% arriba), este rubro cerró en 38% cercano a la inflación del país.

- Patio de comidas, alimentos y kioscos: con el mismo crecimiento del total de los shoppings, los operadores de Patio de Comidas no lograron trasladar a los precios los aumentos que fueron sufriendo, rescindiendo la poca rentabilidad que ya tenían a costa de mantener los volúmenes de venta

- Electrónicos, CD, electrodomésticos y computación: después de un primer semestre de espectacular crecimiento, el rubro entro en una caída que parece no tener fin. La segunda mitad del año arrojó un resultado de -9% a precios corrientes

- Amoblamientos, decoración y textiles para el hogar: uno de los sectores con peor rendimiento (21%), su condición se agrava por el desprolijo traspaso del Buenos Aires Design a manos de Cámaras del Sector. Es realmente triste ver como poco a poco van cerrándose los locales de uno de los pocos lugares que supo mantenerse por más de 20 años para esta industria.

- Otros: el que mejor estuvo fue Perfumería y Farmacia que creció un 31%. En orden descendente: Librería y Papelería: 26%, Juguetería: 24% y Diversión y Esparcimiento: 18%. El panorama es bastante sombrío para todos.

Por otro lado, la situación a nivel geográfico fue un poco mejor en Ciudad de Buenos Aires donde el crecimiento fue del 27%, más alto que en el GBA donde fue del 23%. Ambos mercados son bastante similares en tamaño de mercado, con aproximadamente 19 shoppings cada uno y ventas muy similares.

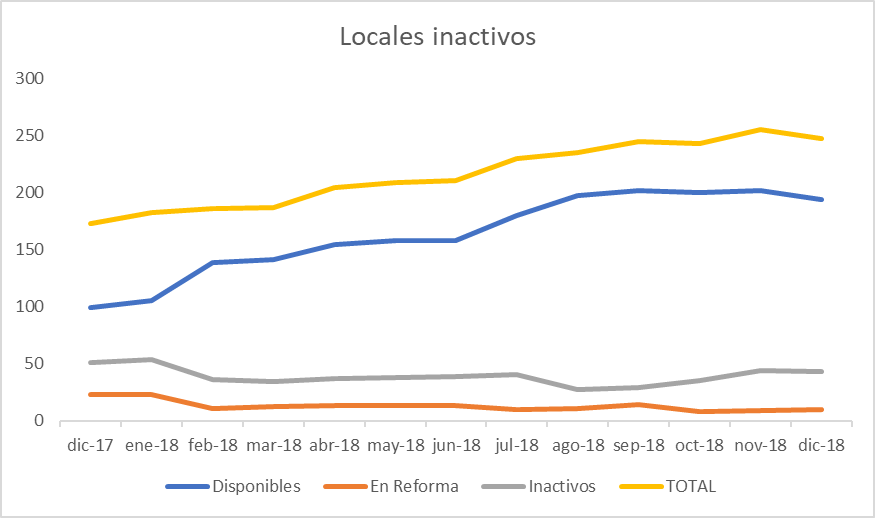

Otro punto importante del reporte son los locales inactivos. En un año, los locales disponibles para alquilar se duplicaron. De un total de 3020 locales (en la muestra del Indec), se pasó de aproximadamente 100 locaciones disponibles a casi 200. Esta cantidad equivale a un shopping del tamaño de Abasto, vacío en Buenos Aires.

No obstante, dentro de este sombrío panorama hubo algunos que salieron ganando. En un extremo encontramos a aquellos que beneficio la devaluación. Son los shoppings que atraen turistas, tanto en Buenos Aires como en Salta o Mendoza. La brusca variación del tipo de cambio hizo que el flujo en algunas fronteras se diera vuelta inmediatamente. Y en el otro, los outlets. En ellos la clase media en dificultades busca ofertas para mantener mínimamente el consumo. El problema para este tipo de centros comerciales son los pequeños stocks que tienen las marcas para poder vender.

Resumiendo, nadie en nuestra industria va a querer recordar el 2018. Seguramente hay muchos sectores que lo pasaron mucho peor que los centros comerciales. Basta ver la situación de los comercios a la calle o la de los propios locatarios. Pero lamentablemente esto hace que proyectos que quizás estaban por arrancar (nuevos shoppings, marcas, ingresos internacionales, etc) vuelvan a retrasarse. Ojalá podamos volver a la senda del crecimiento rápidamente.

Lectoras relacionadas: Cinco tendencias para el 2019 en shoppings y retail de Latinoamérica

Imagen por mohamed_hassan on Pixabay

Comentarios recientes